Cómo citar: Ferrari, L., Flores Hernández J.R., Hernández Martínez, D., 2024, A 20 años del pico del petróleo en México: análisis del sector hidrocarburos e implicaciones para el futuro energético nacional: Revista Mexicana de Ciencias Geológicas, 41(1), 66-86, DOI: 10.22201/cgeo.20072902e.2024.1.1770.

REVISTA MEXICANA DE CIENCIAS GEOLÓGICAS

v. 41, núm. 1, 2024, p. 66-86

DOI: http://dx.doi.org/10.22201/cgeo.20072902e.2024.1.1770

A 20 años del pico del petróleo en México: análisis del sector hidrocarburos e implicaciones para el futuro energético nacional

Luca Ferrari*, José Rafael Flores Hernández y Diana Hernández Martínez

Instituto de Geociencias, Universidad Nacional Autónoma de México, UNAM-Campus Juriquilla, Blvd. Juriquilla 3001, Querétaro, Qro., C.P. 76230, México.

*luca@unam.mx

RESUMEN

Hace dos décadas México tocó el cénit de la producción de petróleo y hace 15 años el del gas natural. Desde entonces la producción petrolera ha disminuido a la mitad y la del gas a dos tercios, mientras que las reservas probadas de crudo equivalen al 26 % de las existentes en 2004. A pesar del evidente declive geológico persiste la idea de que el sector de los hidrocarburos es un elemento fundamental para el futuro del país. En este trabajo presentamos una revisión y un análisis crítico de la producción y refinación de hidrocarburos de las últimas décadas y escenarios probabilísticos de la producción futura, para proveer elementos de discusión objetivos sobre la viabilidad de un modelo de país basado en combustibles fósiles.

Nuestro análisis indica que desde hace dos décadas México ha entrado en un proceso irreversible de retornos decrecientes, que implica un incremento de los costos energéticos y económicos tanto en exploración y producción como en refinación, así como una creciente dependencia de las importaciones de gas natural. El agotamiento de los campos gigantes de la Sonda de Campeche se ha intentado compensar con un número creciente de campos de mucho menor tamaño y producción, y a mayores profundidades. Aunado a la necesidad de métodos de recuperación mejorada en los campos maduros, todo esto ha bajado constantemente la tasa de retorno energético (TRE), que es actualmente de menos de la mitad de la de 2004. En consecuencia, aunque desde 2019 se ha estabilizado el nivel de producción, la energía neta disponible para la sociedad y la economía va decreciendo, al tiempo que los costos energéticos y económicos van subiendo.

En el sector refinación, se observa un déficit creciente entre la producción nacional y la demanda de gasolina y diésel, que se compensa con importación. Si bien en los últimos tres años ha empezado un cambio de tendencia, nuestro análisis indica que aún refinando todo el petróleo que se produce en México la cantidad de gasolina producida no sería suficiente para satisfacer el nivel de consumo actual. Por otro lado, el consumo de gas natural de la propia PEMEX para la producción y refinación ha estado creciendo hasta llegar al 60 % de la producción gasífera nacional. Paradójicamente, el esfuerzo para subir la producción y disminuir la importación de refinados produce un incremento de la importación de gas natural, que ya representa el 70 % de la demanda nacional.

El análisis probabilístico indica que no existe la posibilidad de descubrir más campos gigantes y que, en su mayoría, lo que queda por descubrir son campos pequeños o muy pequeños. Los escenarios de declinación que presentamos, basados en el comportamiento histórico de las reservas y la producción, se ajustan mucho mejor al comportamiento real que los publicados en años anteriores por la Secretaría de Energía. Nuestros escenarios indican que para 2030 se tendría una producción de alrededor 1.25 millones de barriles diarios de crudo, sin considerar la explotación de recursos no convencionales. Estos últimos, sin embargo, solo podrían proveer un paliativo temporal al declive de la producción de hidrocarburos a expensas de un alto costo ambiental, energético y económico. Tomando en cuenta el creciente impacto socioambiental y los efectos sobre el clima de la producción y consumo de energía fósil, es necesario pensar en una desescalada de la actividad petrolera, formulando un plan de salida gradual de la dependencia de combustibles fósiles que necesariamente implica una disminución del consumo energético.

Palabras clave: pico del petróleo; gas natural; refinación; importaciones; México.

ABSTRACT

Two decades ago, Mexico reached the peak of oil production and 15 years ago that of natural gas. Since then, oil production has halved and gas production decreased by one third, while proven crude oil reserves are 26 % of those existing in 2004. Despite the obvious geological decline, the idea persists that the oil and gas sector is a fundamental part of the country’s future. In this paper we present a review and critical analysis of the production and refining of hydrocarbons in recent decades, as well as some probabilistic scenarios of future production, to provide objective elements for discussion on the viability of a model based on fossil fuels.Our analysis indicates that in the past two decades Mexico has entered an irreversible process of diminishing returns, which implies an increase in energy and economic costs both in exploration and production and in refining, as well as a growing dependence on natural gas imports. The depletion of the giant fields offshore Campeche is being offset by a growing number of fields of much smaller size and rate of production and greater depth. Coupled with the need for enhanced recovery methods in mature fields this has steadily lowered the energy return on investment (EROI), which is currently less than half that of 2004. Consequently, although since 2019 the level of production has stabilized, the net energy available to society and to economy is decreasing, while energy and economic costs are increasing.

In the refining sector, there is a growing deficit between national production and demand for gasoline and diesel, which is offset by imports. Despite a change in trend in the last three years, our analysis indicates that even refining all the oil produced in Mexico, the amount of gasoline produced would not be enough to satisfy the current level of consumption. On the other hand, the consumption of natural gas by PEMEX itself in the production and refining sectors has been growing until reaching 60 % of the national gas production. Paradoxically, the effort to reduce the import of refined products produces an increase in the import of natural gas, which already represents 70 % of the national demand.

The probabilistic analysis indicates no chance of discovering more giant fields and that what remains to be discovered are mostly small or very small fields. The decline scenarios that we present, based on the historical behavior of reserves and production, adjust much better to actual behavior than those published in previous years by the Ministry of Energy. These scenarios indicate that by 2030 there would be a production of around 1.25 million barrels of crude oil per day, without considering the exploitation of unconventional resources. The latter, however, could only provide a temporary palliative to the decline in hydrocarbon production with a high environmental, energy and economic cost. Considering the growing socio-environmental impact and the effects on the climate of the production and consumption of fossil energy, it is necessary to think about a de-escalation of the oil activity, formulating a plan for a gradual exit from the dependence on fossil fuels that necessarily implies a decrease in energy consumption.

Keywords: Peak oil; natural gas; refining; imports; Mexico.

Manuscrito recibido: agosto 4, 2023

Manuscrito corregido recibido: septiembre 26, 2023

Manuscrito aceptado: septiembre 26, 2023

INTRODUCCIÓN

El desarrollo económico de México en el último siglo ha estado ligado a los hidrocarburos y particularmente al petróleo. Después de la nacionalización en 1938, el petróleo ha sido explotado por la empresa estatal Petróleos Mexicanos (PEMEX), y desde 1980 los recursos obtenidos de su comercialización han sido uno de los principales medios para financiar el presupuesto federal. Con el descubrimiento y la puesta en producción de los grandes campos de petróleo de la Sonda de Campeche, en la segunda mitad de los años 70, México se posicionó entre los 10 mayores productores de petróleo y los ingresos por la exportación de crudo llegaron a representar hasta el 45 % del presupuesto federal (Ferrari y Hernández-Martínez, 2023), reforzando la idea de que el país tenía una gran riqueza petrolera. Sin embargo, los hidrocarburos son recursos finitos no renovables, cuyo costo de extracción y refinación va creciendo en el tiempo. Desde hace más de medio siglo se ha demostrado empíricamente que la producción de un pozo, un campo y toda una provincia describe una curva en forma de campana (Hubbert, 1956; Bardi, 2009) donde el cénit de la producción, o pico, representa un punto de inflexión crucial. Esto porque, si bien se cuenta todavía con una mitad del recurso extraíble, en lo subsecuente no solo se produce menos cada año, sino que este se vuelve cada vez más caro. La época del declive implica un gasto económico y energético creciente debido a que, históricamente, se descubren y desarrollan primero los yacimientos más grandes, más fáciles de explotar y con el recurso de mejor calidad (Campbell y Laherrere, 1998).

México no es una excepción en el panorama mundial. El país tocó el máximo de su producción de petróleo en 2004 y la de gas natural en 2009 y desde entonces la producción petrolera ha disminuido a la mitad y la del gas a dos tercios. No obstante, el petróleo se sigue viendo como una herramienta fundamental para el desarrollo nacional. Las principales críticas a esta visión se centran en las implicaciones ambientales de la explotación de hidrocarburos1 y la difícil situación económico-financiera de PEMEX, producto del enorme endeudamiento de las administraciones anteriores2. No obstante, hacen falta análisis técnicos más profundos, desde un punto de vista geológico y físico (energético), de la viabilidad y sostenibilidad de una política que impulsa el crecimiento de la extracción y refinación de hidrocarburos.

En este trabajo presentamos una revisión del sector de producción y refinación de hidrocarburos de México en las últimas décadas, basado en un análisis crítico de toda la información disponible públicamente, con el propósito de proporcionar elementos de discusión basados en información objetiva sobre el futuro del sector. Para ello presentamos también un análisis probabilístico de los campos todavía por descubrir y unos escenarios de producción a 2030 basados en el comportamiento histórico, la posible incorporación de reservas y el precio de venta del crudo.

Si bien en la actualidad los hidrocarburos representan todavía 85 % de la oferta interna bruta de energía del país (SENER, 2023b), nuestro trabajo indica que a partir del pico México ha experimentado un proceso de incremento constante de los costos energéticos y económicos tanto en exploración y producción como en refinación, así como una creciente dependencia de las importaciones de gas natural. Lo anterior pone de manifiesto la necesidad de un cambio de estrategia para poder emprender una transición hacia un futuro energética y ambientalmente sostenible.

METODOLOGÍA

Fuentes de información

Toda la información utilizada en este trabajo procede de fuentes oficiales de la Secretaría de Energía (SENER), la Comisión Nacional de Hidrocarburos (CNH) y PEMEX. La SENER publica anualmente el reporte denominado Balance Nacional de Energía (https://www.gob.mx/sener/documentos/balance-nacional-de-energia-2019), que contiene información sobre todos los aspectos del sistema energético mexicano a partir de las bases de datos consultable en el Sistema de Información Energética (SIE; https://sie.energia.gob.mx/). De esta última plataforma de información se puede obtener la producción mensual de hidrocarburos por activos, la producción de derivados de la refinación, la demanda interna de energéticos y el comercio exterior de energía, entre muchos otros datos. El grado de actualización es variable, pero en general la información solo tiene unos meses de atraso.

La CNH es una dependencia federal autónoma cuya misión es regular la exploración y extracción de hidrocarburos en México. En su portal del Centro Nacional de Información de Hidrocarburos3 se puede obtener una gran cantidad de datos históricos desglosados por campos, como la producción histórica de hidrocarburos, las reservas probadas, probables y posibles, el tipo de crudo, entre otros. La información que publica la CNH procede en buena medida de PEMEX, que en su portal de publicaciones4 reporta los datos de su propia producción y de la refinación. Sin embargo, la CNH incluye también la producción de los privados (cerca del 5 % de la producción), además de revisar los datos de PEMEX y homologarlos de acuerdo con prácticas y estándares internacionales. La información procedente de estas fuentes se homogeneizó, se evaluó su consistencia y se realizó la conversión a unidades energéticas afines. Por otro lado, las bases de datos de CNH y PEMEX han sido comparadas, encontrando algunas inconsistencias a nivel de campo y/o pozos. En general estas han sido resueltas optando por la información de CNH por tener más consistencia en el tiempo o recurriendo a documentos históricos de PEMEX.

Clasificación del petróleo

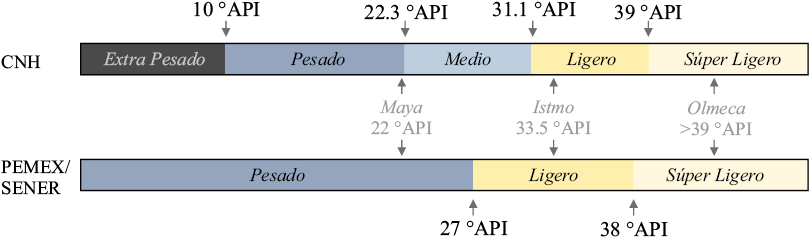

La clasificación que usa CNH es la acostumbrada a nivel internacional que divide el crudo en extrapesado, pesado, medio, ligero y superligero según su densidad en grados API5 (Figura 1). Sin embargo, históricamente PEMEX y SENER han reportado la producción de petróleo mexicano en tres tipos: Olmeca –súper ligero–, Istmo –ligero– y Maya –pesado– (Figura 1). En el último reporte del Balance Nacional de Energía SENER (2023b) ya reporta la clasificación estándar internacional usada por la CNH. Sin embargo, en este trabajo hemos considerado la clasificación tradicional de SENER dado que es la que aparece en la serie histórica. Desde 2015 PEMEX reporta la producción de condensados junto con la del petróleo crudo. Los condensados son hidrocarburos que se encuentran en forma gaseosa en condiciones del yacimiento y que se transforman en líquidos a temperatura y presión superficiales. Son fracciones muy ligeras como propano y butano, con densidades comprendidas entre 40° y 100° API. Se utilizan principalmente como insumo del sector petroquímico, pero no pueden ser enviados a las refinerías a menos de mezclarlos con petróleo más pesado. Por lo tanto, no es correcto considerarlos como petróleo crudo convencional.

Distribución geográfica del tipo de hidrocarburos

Para la ubicación de los campos petroleros se utilizó como base el mapa emitido por la CNH en el Centro Nacional de Información de Hidrocarburos (https://mapa.hidrocarburos.gob.mx/). Muchos de los campos presentan una geometría regular adaptada a la configuración de bloques que conforman las áreas susceptibles de adjudicación (DOF, 2014) y la CNH especifica que los polígonos sólo son indicativos en superficie, debido a que en el subsuelo los límites de los campos y yacimientos pueden variar. Se integraron campos descubiertos omitidos y en algunos casos se realizó una modificación sustancial a las formas de los polígonos, principalmente con base en la georreferenciación de mapas de yacimientos publicados en diversos documentos de la CNH, PEMEX y SENER. El tipo de crudo presente en cada campo ha sido determinado a partir de información obtenida en Dictámenes Técnicos de la CNH (https://www.gob.mx/cnh/documentos/historico-de-dictamenes) y de las diferentes rondas petroleras (https://rondasmexico.gob.mx/esp/rondas/). Para la clasificación hidrocarburos por densidad, se utilizó la emitida en el Diario Oficial de la Federación (DOF, 2015), en uso en la CNH (Figura 1)

Figura 1. Clasificación del petróleo en la escala de densidad del American Petroleum Institute según la Comisión Nacional de Hidrocarburos (estándar internacional) y según PEMEX (SENER 2023a).

Estimación de los campos por descubrir

Para estimar la posibilidad de encontrar nuevos yacimientos de hidrocarburos se utilizó un método de uso común en la industria petrolera: el Modelo Zipf o Distribución Fractal. Este parte de la consideración de que, en la naturaleza, diversos fenómenos o procesos presentan una distribución fractal, es decir, un tipo de ocurrencia en la que el logaritmo de la frecuencia o tamaño de las entidades de una población es representado mediante un polinomio cuadrático del logaritmo del orden secuencial del tamaño de cada entidad (Jiménez Bernal, 2012). Una forma de explicar la distribución fractal de un fenómeno es mediante la ley de Zipf, en la cual la recurrencia de aparición de un determinado objeto puede aproximarse por:

𝑃𝑛 ~ 1/𝑛𝑎

donde Pn representa la frecuencia del objeto más frecuente y el exponente a es un número real positivo, en general superior a 1. Esto significa que el segundo elemento se repetirá aproximadamente con una frecuencia de un 1/2 del primero, el tercer elemento con una frecuencia de un 1/3 y así sucesivamente (Altamirano Allende, 2008). La metodología consiste en clasificar los campos de petróleo en orden descendente de tamaño o volumen, de modo que el más grande es el rango 1. La ley de Zipf establece que el producto de rango y tamaño es aproximadamente constante. La aplicabilidad de la ley de Zipf generalmente se investiga trazando el tamaño del campo (V) como una función del rango de campo (N). En el caso de los tamaños de campos la distribución estará dada por:

𝑁(𝑉) = 𝐴𝑉−𝛼

donde A es un factor de escala y α define la forma de la distribución, por lo tanto, un gráfico del log natural de N contra el log natural de V debe aproximarse a una recta con pendiente -α: lnN(V)=lnA–αlnV (Sorrell et al., 2012). En este trabajo se empleó el método Zipf para determinar los escenarios de descubrimientos con base en la suma de reservas probadas y probables (2P) del volumen original y de las reservas originales, que corresponden a la suma de la reserva remanente 2P (al 1 de enero de 2023) de la producción acumulada 1960-2022.

Escenarios de evolución de las reservas y de la producción futura

Para determinar diferentes tipos de escenario de producción de hidrocarburos se utilizó el método de curvas de declinación exponencial, que se basa en la observación que la producción natural de hidrocarburos de un pozo o yacimiento presenta una tendencia o comportamiento hiperbólico con el tiempo. Una de las metodologías de cálculo de comportamiento de la curva de declinación de producción de hidrocarburos es la propuesta por Arps (1945), quien indicó que la tasa de producción o gasto en el tiempo podía ser expresada mediante ecuaciones hiperbólicas. A pesar de ser antigua, esta metodología continúa siendo uno de los métodos de estimación más usados para el cálculo de reservas remanentes en yacimientos convencionales (Can y Kabir, 2014although grid-based models are also often used. This paper examines the performance of some commonly used tools, such as the water–oil ratio (WOR; Sharma et al., 2019). Una de las principales ventajas del método es que no requiere parámetros del yacimiento y resulta eficaz para diferentes tipos de campos convencionales, por lo que se considera la herramienta de predicción del rendimiento de producción más sencilla, rápida y menos intensiva desde el punto de vista computacional (Yehia et al., 2023).

El comportamiento de las curvas está determinado por el comportamiento de la tasa de declinación de la producción (D) definida típicamente por la ecuación:

donde q es la producción en barriles por día, mes o año y t es el tiempo en días, meses o años.

El método de Arps requiere tres parámetros; tasa de flujo inicial (qi), tasa de declinación inicial (Di) y exponente de declinación (b); dando como resultado tres tipos de declinaciones: exponencial, hiperbólica y armónica (Tabla 1).

La curva de declinación exponencial tiende a subestimar las tasas de producción mientras que la curva de declinación armónica tiene una tendencia a sobreestimar. En las estimaciones aplicamos la declinación exponencial con una corrección por mínimos cuadrados obteniendo una declinación “analítica”, una metodología para evaluar reservas de aceite y predecir el comportamiento de la producción mediante el factor de declinación que ha usado PEMEX (p. ej. Pérez et al., 2012).

Efecto del precio de venta del crudo sobre la producción e incorporación de reservas

El precio del petróleo es una de los principales condicionantes en la certificación de reservas y en las decisiones sobre la producción de hidrocarburos. Los costos y precios de producción, condiciones generales de mercado, infraestructura, transportación, procesamiento y régimen fiscal son los criterios económicos de alto valor para la categorización de los recursos (SPE-PRMS, 2018). Para determinar la variación en el tiempo del precio del petróleo en el mercado, es necesario llevar a valor presente los precios para facilitar su comparación (Banco de México, 2011) mediante la ecuación:

Donde Va es el precio actual, Pi es el precio durante el año en mención, IPC Actual es el índice de precios al consumidor actual, IPC Inicial es el índice de precios al consumidor del año en mención. Dado que el precio de los hidrocarburos se cotiza en dólares, el IPC utilizado debe ser el de los Estados Unidos de América. Los IPC empleados para el presente trabajo fueron extraídos de la página web US Infation Calculator (http://www.usinflationcalculator.com/).

La producción y el agotamiento de los recursos con el paso del tiempo reducen el volumen de reservas de hidrocarburos de forma natural. Por lo tanto, podemos decir que existen dos condicionantes generales que impactan de forma directa en las reservas de hidrocarburos, los cuales son el tiempo y el precio. Para incluirlos en el análisis se calcularon los coeficientes de correlación de las reservas con las variables tiempo y precio para el periodo 1999-2023 (Tabla 2).

Donde se puede observar claramente que las reservas probadas y probables son más susceptibles al tiempo; mientras que las reservas posibles son sensibles al precio del hidrocarburo. Dadas estas relaciones, se calculó de manera gráfica la relación que presenta el precio de crudo con las reservas posibles a través del tiempo. Con esta relación se obtuvo el precio del barril mínimo que se necesitará para poder obtener las reservas posibles proyectadas por el método de Arps. Dada la relación obtenida del precio del hidrocarburo en el tiempo con el volumen de reservas posibles, se establecieron las prospectivas de las reservas posibles para escenarios de precios propuestos por la Agencia Internacional de Energía (EIA, por sus siglas en inglés) y la Organización de Países Exportadores de Petróleo (OPEC).

Tabla 1. Tipos de declinación en el método de Arps.

|

Tipo de declinación |

Valor de b |

Ecuaciones para el gasto |

|

Exponencial |

b = 0 |

|

|

Hiperbólica |

0 < b < 1 |

|

|

Armónica |

b = 1 |

|

Tabla 2. Coeficientes de correlación entre las reservas y las variables tiempo y precio para el periodo 1999-2023.

|

1999-2023 |

Probadas |

Probables |

Posibles |

|

Tiempo |

-0.89 |

-0.79 |

0.31 |

|

Precio |

-0.50 |

-0.05 |

0.68 |

EVOLUCIÓN HISTÓRICA DE LA PRODUCCIÓN PETROLERA MEXICANA

En esta sección presentamos un análisis de la distribución geográfica de los campos de hidrocarburos mexicanos y el tipo de hidrocarburo dominante; la evolución de las reservas de petróleo en el tiempo; y la producción de petróleo crudo, condensados y gas.

Localización y tipo de yacimientos

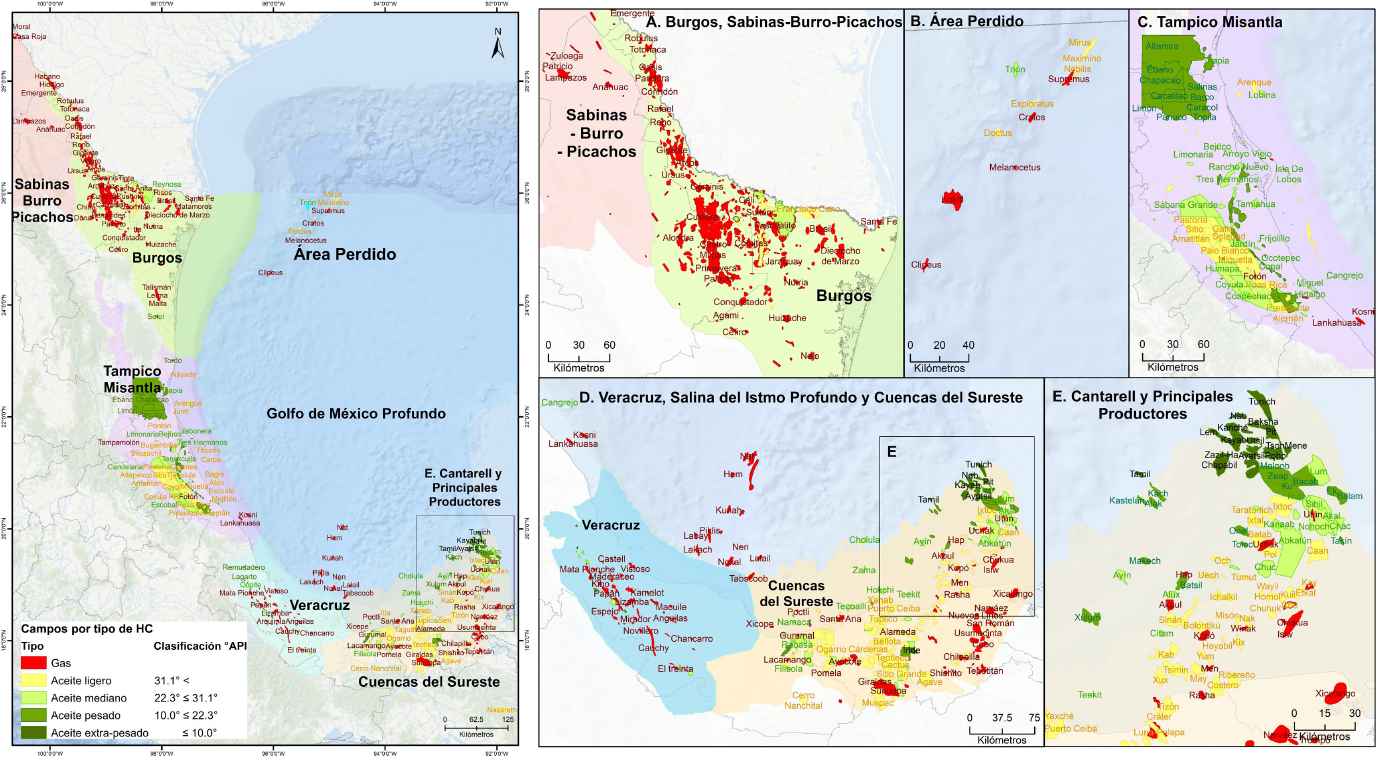

Las condiciones geológicas para la ocurrencia de petróleo solo se dan la parte oriental del país, en correspondencia de las cuencas sedimentarias de la margen pasiva del rift del Golfo de México. En el resto del país, la intensa actividad magmática y tectónica del Mesozoico-Cenozoico asociada a la margen activa del Pacifico, excluye la posibilidad de formación y/o preservación de yacimientos de importancia. La región petrolera de México ha sido tradicionalmente dividida en provincias con base en sus características geológicas y el tipo de hidrocarburo presente (Figura 2). La presencia de aceite, gas o ambos depende principalmente de la profundidad y, por ende, las condiciones de presión y temperatura de cada campo. De manera general, en las provincias de Burgos, Sabinas-Burros-Picachos (Figura 2a) y en la parte sur de la de Veracruz (Figura 2d) predominan los campos de gas seco6, mientras que en las demás provincias se encuentran campos tanto de petróleo como de gas, ya sea seco o húmedo (Figura 2). En estas se pueden apreciar patrones geográficos desde petróleo ultrapesado o pesado hasta el gas. Por ejemplo, en la provincia Tampico-Misantla (Figura 2c) hay una tendencia a pasar de crudo pesado a crudo mediano y ligero tierra adentro. En la provincia de Cuencas del Sureste (Figura 2d y 2e), responsable de cerca del 90 % de la producción acumulada de México, se encuentra todo el espectro de composiciones con una marcada tendencia a pasar de crudo ultrapesado y pesado en la zona norte costa afuera, a tipos cada vez más ligeros y hasta gas hacia el sur-suroeste y la zona terrestre. En el área de Perdido, en las aguas profundas del Golfo de México (Figura 2b), se encuentra principalmente crudo ligero y gas. Este último no tiene interés comercial dado su menor valor de venta y las dificultades técnicas y costos de aprovechamiento en aguas profundas7.

Figura 2. Mapa de los campos de hidrocarburos mexicanos con indicación del tipo de recurso y de las provincias petroleras. Elaboración propia a partir de datos de CNH (ver sección de metodología). Se ha mantenido el término original de “aceite” que aparece en los documentos oficiales para indicar el petróleo crudo.

Cuanto petróleo queda: reservas y recursos

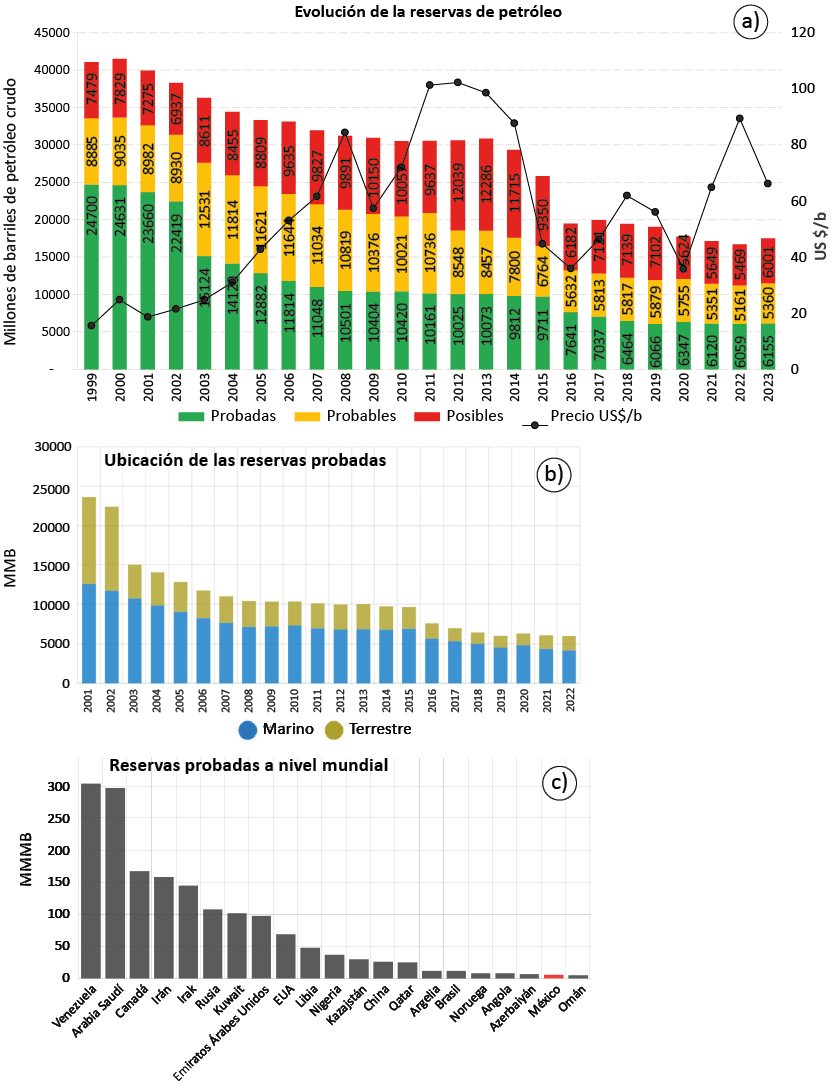

Gracias al descubrimiento y puesta en producción del yacimiento supergigante Akal (conocido popularmente como “Cantarell”), México se posicionó a principio de los años 80 como el 5° país con mayores reservas probadas8 de crudo a nivel mundial, con un máximo histórico de 55 miles de millones de barriles de crudo (MMMb), equivalente al 8.2 % de las reservas mundiales. En cuanto a gas, en 1981 se poseía el 2.9 % de las reservas probadas a nivel mundial, lo que significaba ser el 6° país del mundo con mayor cantidad de gas. Hasta la primera mitad de la década de los 90, México se mantuvo entre los 10 países con mayor reserva de petróleo a nivel mundial (British Petroleum, 2016). Sin embargo, estos recursos no renovables se extrajeron a un ritmo acelerado por razones político-económicas, por lo que las reservas bajaron rápidamente en las últimas dos décadas para llegar a 6.15 MMMb (CNH, 2023) (Figura 3a). En la actualidad las reservas de crudo son el 12 % de las de 1982 y México ocupa el lugar número 20 a nivel mundial, con reservas que equivalen a solo el 2 % de las que declaran los dos primeros países, Venezuela y Arabia Saudita (Figura 3c).

En cuanto a la distribución geográfica, en la actualidad 105 campos marinos concentraron el 69 % de las reservas probadas mientras que la porción terrestre contiene el 12 % (Figura 2b). Tan solo 10 campos - Ayatsil, Maloob, Akal, Ixachi, Zaap, Quesqui, Kayab, Balam, Ichalkil, Pit - concentran el 56 % de las reservas de crudo nacional. En contraste, las reservas probadas en aguas profundas equivalen solo al 6 %. Una visualización geográfica de la evolución en el tiempo de la distribución de las reservas de hidrocarburos mexicanas puede consultarse en Hernández-Martínez y Ferrari (2017).

La tasa de restitución de las reservas representa el porcentaje de nuevas incorporaciones comparado con la producción en un año dado. De acuerdo con la última información disponible, la tasa de restitución de las reservas en los últimos tres años ha sido ligeramente superior al 100 %, pero entre 2014 y 2019 siempre fue inferior con mínimos de -142 % y 4 % en 2016 y 2017, respectivamente (PEMEX, 2023). Las reservas se estiman con base en la factibilidad técnica pero también económica de la extracción de petróleo, es decir el precio de venta del crudo. En la Figura 3a se puede apreciar que durante periodos de precios altos de venta de la Mezcla Mexicana de Exportación (p. ej., 2010-2014 y en menor medida 2021-2023) fue posible tener tasas de restitución superiores al 100 %, reponiendo lo que se consumía, mientras que durante periodos de baja de los precios las reservas, particularmente las posibles, disminuyen significativamente. Otra categoría para cuantificar la posible presencia de hidrocarburos son los recursos, que se dividen en contingentes y prospectivos9. CNH estima que existen recursos contingentes 3C de petróleo por 4,783 miles de barriles diarios (Mbd), equivalentes al 77 % de las reservas probadas, de los cuales casi la mitad en las aguas profundas del Golfo de México. En cuanto al petróleo, de los 68 MMMb de recursos prospectivos, un 53 % corresponde a petróleo no convencional (petróleo de lutitas) y un 20 % a aguas profundas. Además de la gran incertidumbre sobre la cantidad técnicamente recuperable, la extracción de estos recursos tiene costos mucho mayores (necesidad de plataformas especializadas de aguas profundas o el uso de la fracturación hidráulica en miles de pozos) lo que hace altamente improbable que se lleguen a producir tomando en cuenta el mercado internacional de petróleo y la situación financiera de PEMEX (ver también sección 5).

Evolución de la producción petrolera y del tipo de crudo

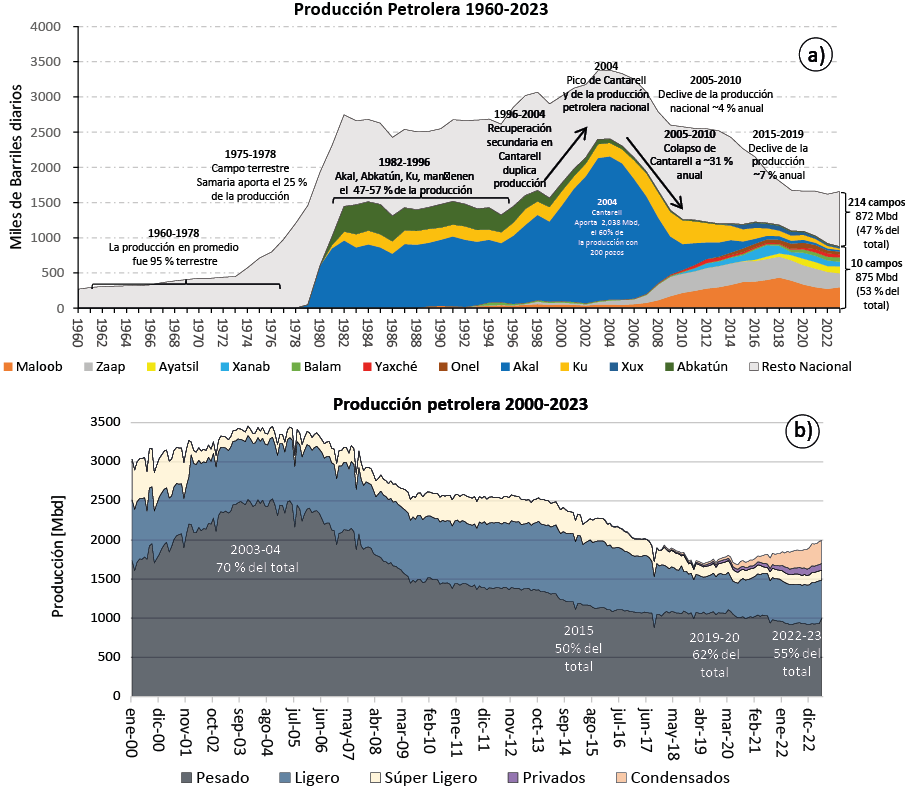

La riqueza petrolera de México se cimentó en gran medida en la ocurrencia del yacimiento supergigante de Cantarell (Akal), un yacimiento geológicamente único (Grajales Nishimura et al., 2000) que en su auge llegó a ser el segundo a nivel mundial en cuanto a producción, después del campo de Ghawar en Arabia Saudita. En la Figura 4 se muestra la evolución de la plataforma de producción de México desde 1960 a junio de 2023.

La producción de Cantarell, que empieza en 1978, pone a México en el panorama petrolero mundial. Entre 1982 y 1996 Cantarell, junto con los campos gigantes de Abkatún y Ku producen entre el 47 % y el 57 % de la producción nacional. A partir de 2000, empieza un ambicioso plan de recuperación secundaria mediante inyección de nitrógeno, que consigue duplicar la producción de Cantarell hasta un máximo en 2003-2004. En ese momento el campo logra producir alrededor de 2.1 millones de barriles diarios (MMbd) de crudo, es decir el 60 % de la producción nacional, con menos de 200 pozos. Sin embargo, después de 2004 la sobreexplotación del campo produce una caída acelerada de la producción y arrastra a la baja la producción petrolera nacional. Para compensar la caída se llevan a su máximo de producción los siguiente tres campos gigantes de Ku, Maloob y Zaap (KMZ) que, sin embargo, en su conjunto solo logran producir un 40 % de lo que producía Cantarell (Figura 4a). Entre 2010 y 2018 el complejo KMZ mantiene su producción en alrededor de 850000 barriles diarios (bd), pero a partir de 2019 empieza también a declinar hasta llegar a ~500000 bd en junio de 2023. La baja de 350,000 bd de KMZ es apenas compensadas por la entrada en producción de 29 campos de nueva producción desarrollados en la actual administración a partir de 2019, que tienen un tamaño y una producción máxima de un orden de magnitud inferior a KMZ. En otras palabras, la nueva producción –conseguida a costa de duplicar el financiamiento a Pemex Exploración y Producción– solo ha logrado compensar el declive natural de los grandes campos maduros. A nivel nacional, a pesar de los esfuerzos emprendidos por la actual administración, la producción de petróleo crudo (sin condensados) no se ha podido incrementar: fue de 1.70 MMbd en diciembre de 2018 y ha llegado a 1.67 MMbd a junio de 2023. En la actualidad, el 53 % de la producción procede de solo 10 campos, ya en declive, mientras que el 47 % procede de los restantes 214 campos (Figura 4a).

Figura 3. a) Evolución histórica de las reservas 3P (probadas + probables + posibles) y precio de venta de la Mezcla Mexicana de Exportación entre 1999 y 2022. Elaboración propia con datos de la CNH y British Petroleum (2022). b) Ubicación de las reservas probadas (1P) desde 2001 a 2022 en millones de barriles (MMB). c) Comparación de las reservas probadas de México (rojo) en el ranking mundial (2022) en miles millones de barriles (MMMB). Tomado de https://energia.conacyt.mx/planeas/hidrocarburos/reservas-gas.

Figura 4. a) Evolución de la producción de petróleo crudo entre 1960 y 2023 evidenciando la contribución de los campos con mayor producción y los principales procesos que determinan la variación. Elaboración propia con datos de la CNH (https://produccion.hidrocarburos.gob.mx/). b) Producción nacional de petróleo por tipo de crudo entre enero de 2000 y mayo de 2023. A partir de 2015 se muestran también los condensados, que antes no estaban reportados. En el caso de las empresas privadas, no hay información acerca del tipo de petróleo producido, aunque de acuerdo con la información de las rondas petroleras es de esperarse una producción predominante de crudos ligeros. Elaboración propia con datos del Sistema de Información Energética y de la CNH (Anexo 1, suplemento electrónico).

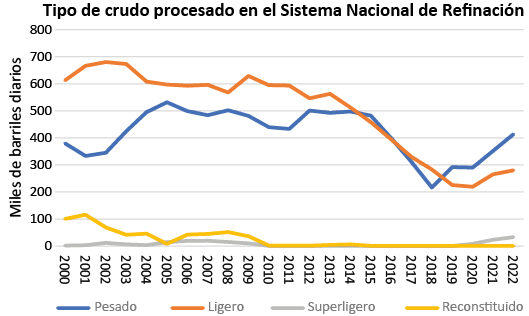

El tipo de crudo que producen los campos en explotación es muy importante para el proceso de refinación, ya que cada refinería está calibrada para procesar un petróleo con cierta densidad promedio. El Sistema Nacional de Refinación (SNR) consta de seis refinerías que fueron construidas hace más de 45 años y fue diseñado para procesar crudo ligero con una densidad de 38 – 39 °API y bajo contenido de azufre. Sin embargo, como se muestra en la Figura 4b, el perfil del crudo mexicano ha venido cambiando. Conforme subía la producción de los campos supergigantes de Akal y KMZ, la fracción de crudo pesado (10° a 22°API) subió hasta representar el 70 % del total de la producción para luego empezar a bajar hasta un mínimo del 50 % en 2015. Con el declive de la producción global, la proporción de crudo pesado volvió a crecer hasta un 62 % en 2019-2020, pero ha empezado a bajar nuevamente –incluso sin considerar los condensados– (Figura 4b) dado que los nuevos campos que entran en producción son cada vez más profundos y producen principalmente crudos ligeros, superligeros y condensados. La disminución del crudo pesado puede afectar la producción de petrolíferos ya que la nueva refinería Olmeca del puerto de Dos Bocas está diseñada precisamente para refinar el crudo Maya de 22 °API y las refinerías existentes se han estado reconfigurando con este mismo propósito.

Los costos crecientes de la producción de hidrocarburos: la tasa de retorno energético

La medición de la producción de hidrocarburos en volumen no da cuenta de la creciente cantidad de energía que requiere el sector energético una vez que se pasa el pico de producción. De hecho, para obtener energía primero debemos invertir energía y lo que realmente importa es la energía neta, es decir la que queda una vez restados todos los costos energéticos de su obtención (Odum, 1973; Cottrell, 2009), ya que es la energía que puede ser empleada para actividades como la producción de alimentos, la manufactura y construcción de infraestructura, el transporte de bienes y personas, los servicios de salud y educación, entre otros. Para medir la energía neta, Charles Hall desarrolló en los años setenta el concepto de tasa de retorno energético (TRE) (ver revisión en Hall y Kent, 2018), que se expresa como el cociente entre la energía que se obtiene de un recurso energético y la que se invierte para su obtención.

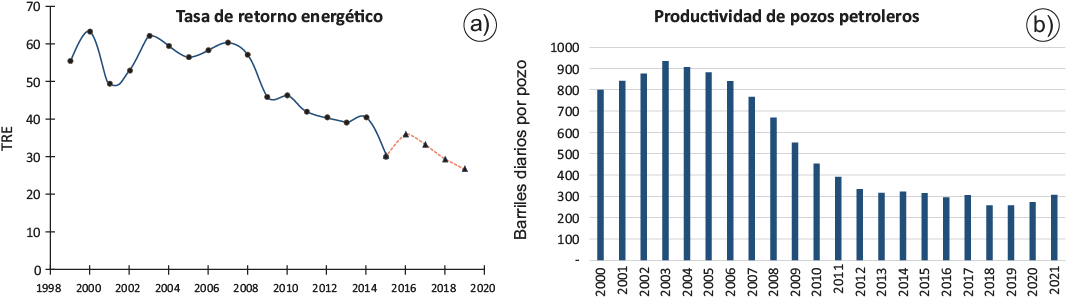

A pesar de que en la literatura científica se han propuesto una gran variedad de metodologías, suposiciones y criterios para estimarla, una observación general común a todos los estudios es que la TRE de los recursos fósiles está declinando (ver p.ej. la revisión en Court y Fizaine, 2017). Esto significa que cada vez se requiere una mayor cantidad de energía para poder extraer petróleo y gas, así como para procesarlos y llevarlos hasta el usuario final. Para el caso de México, Flores Hernández y Ferrari (2023) han estimado la TRE del sector hidrocarburos de México usando diferentes tipos de datos. La manera más directa, que se reporta en la Figura 5a, es a través del gasto energético de la extracción de hidrocarburos que reporta PEMEX desde 1999 en su Informe de Sustentabilidad10.

Los resultados obtenidos muestran que el indicador tiene una tendencia decreciente desde un valor de 62 en 2003 a uno de 27 en 2019 (Figura 5a). Estos valores sólo toman en cuenta el consumo de energía directo sin considerar los asociados a la construcción de la infraestructura de explotación y transporte, y por lo tanto subestiman el verdadero costo energético. Aun así, son un indicador claro del cambio que ha ocurrido en la producción de hidrocarburos en México después del pico del petróleo. Las razones de la caída de la TRE se pueden reconducir a varios factores: a) una menor productividad por pozo (Figura 5b) asociada a la explotación de yacimientos de menor tamaño y factor de recuperación; b) un incremento de la producción costa afuera y de campos terrestres de mayor profundidad; c) el empleo de técnicas de recuperación secundarias y terciaria en los grandes yacimientos maduros. Este último aspecto ha sido comprobado por Tripathi y Brandt (2017) para el caso de Cantarell, que muestra una caída abrupta de la TRE a partir del año 2000, en correspondencia con el arranque del programa masivo de inyección de gas en este campo.

Figura 5. a) Disminución de la tasa de retorno energético (TRE) para el sector hidrocarburos de México a partir de los datos sobre consumo de energía reportados por PEMEX (Flores Hernández y Ferrari, 2023). A partir de 2015, por los cambios introducidos por la Reforma Energética de 2013, el indicador se refiere solo a PEMEX. Sin embargo, se puede considerar representativo del valor nacional debido a que a la fecha esta empresa representa todavía más del 95 % de la producción de hidrocarburos. b) Productividad por pozo para la producción petrolera mexicana entre 2000 y 2021 (Ferrari y Hernández Martínez, 2023). Se observa que en promedio un pozo produce ahora un 30 % de lo que producía en el pico de la producción nacional de petróleo.

Evolución del sector refinación y dependencia de la importación de petrolíferos

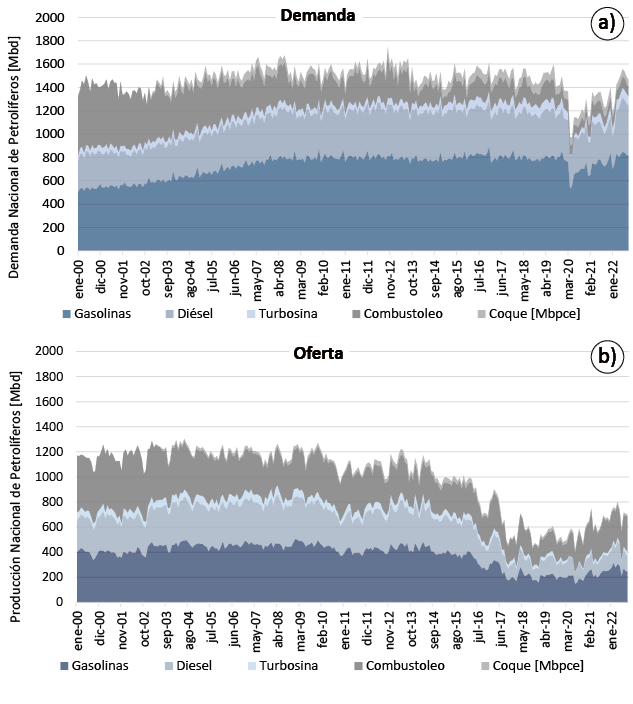

Después de la construcción de las últimas tres refinerías mexicanas a finales de la década de los 70, el sector de la refinación quedó estancado perdiendo progresivamente la capacidad de satisfacer la creciente demanda interna de productos refinados. Como se aprecia en la Figura 6a, en su conjunto la demanda total de estos productos no ha cambiado radicalmente en los últimos 20 años, pero sí hubo cambios importantes en el tipo de productos demandado. Entre 2000 y 2008 la demanda de combustóleo disminuye mientras que se incrementa la de diésel y, sobre todo, de gasolina. Por su parte, el proceso de refinación crudo en PEMEX (Figura 6b) se mantuvo en una banda comprendida entre 1100 y 1200 miles de barriles diarios (Mbd) hasta 2014, cuando empezó una caída rápida que llevó a una producción de menos de la mitad de este volumen en el periodo 2018-2020 (450–600 Mbd).

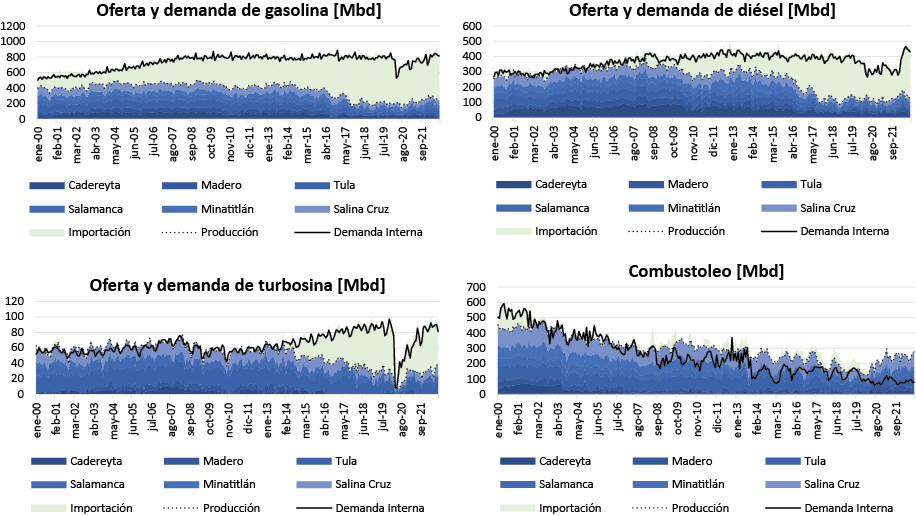

En los últimos tres años se observa una recuperación de la oferta nacional hasta unos 700 Mbd como consecuencia de la política de impulso a la refinación nacional de la actual administración. En la Figura 7 se puede observar esta evolución de manera desglosada por cada tipo de refinado y como el déficit de oferta interna es compensado por las importaciones. Es importante recordar que cada producto tiene usos y, por ende, dinámicas distintas.

En el caso de la gasolina, que se emplea esencialmente para la movilidad privada de personas, las importaciones suben hasta 2008 por el incremento de la demanda interna y luego se estabilizan. Pero después de 2014 vuelven a subir por la disminución de la oferta de las refinerías nacionales. Después de la baja abrupta provocada por la pandemia de COVID 2019 la demanda se recupera para llegar a los niveles previos a principios de 2023. La demanda de diésel, dominada por el trasporte pesado de bienes y el transporte público, tiene un comportamiento similar, con la diferencia de que hasta 2008 esta se cubre casi completamente con la producción nacional y que desde 2022 la demanda ha rebasado los niveles previos a la pandemia. La demanda de turbosina, determinada por el transporte aéreo, tiene un ligero incremento hasta 2008, una baja hasta 2013 y posteriormente un crecimiento más pronunciado hasta la pandemia, cuya profunda baja ya se ha recuperado para 2023. La oferta interna de turbosina ha cubierto la demanda hasta 2014 para luego bajar en sintonía con la disminución general de la refinación nacional. Finalmente, la demanda de combustóleo, que se usa principalmente como combustible para centrales termoeléctricas y para buques de carga, ha venido bajando constantemente desde 2000. La producción nacional tuvo un déficit hasta 2002, estuvo alineada con la demanda interna hasta 2008, para luego tener excedentes crecientes. La baja de la demanda de combustóleo se explica con los cambios en el sistema eléctrico nacional, que a partir de 2000 opta por centrales de ciclo combinado que utilizan el gas natural11. Por otro lado, la entrada en vigor en 2020 de la norma internacional que prohíbe el uso de combustóleo con más del 0.5 % de azufre en los buques de carga12 deja fuera de este mercado el que se refina en México, que no cumple con este requerimiento.

La disminución de productos de refinados a partir de 2014 puede explicarse con la reforma energética aprobada a mediados de 2013, que permitió el ingreso de competidores privados en el mercado de petrolíferos, además de decisiones económicas. Dado que entre 2014 y 2018 hubo una disminución en el presupuesto otorgado a PEMEX por el gobierno federal, se decidió disminuir la refinación, ya que de acuerdo con los informes financieros de la propia empresa es un sector que desde tiempo atrás opera con pérdidas. Sin embargo, la disminución más pronunciada de la producción de gasolina y turbosina respecto a la de diésel y sobre todo de combustóleo (Figura 7) tiene razones técnicas. En la Figura 8 se han graficado los tipos de crudo que se han procesado en las seis refinerías nacionales. Como se observa en el periodo de disminución, entre 2014 y 2018, la cantidad de crudo ligero procesado se vuelve similar a la de crudo pesado, mientras anteriormente era superior. Una mayor contribución de crudo pesado produce una menor cantidad de fracciones ligeras como gasolina y turbosina y mayor cantidad de combustóleo y, en parte, diésel. A partir de 2019 la cantidad de crudo pesado es incluso superior a la de crudo ligero. Esto resulta en un incremento del excedente de combustóleo producido (Figura 7), producto que por la mayor contaminación atmosférica y mayores emisiones asociadas tiende a tener cada vez menos demanda, pero que representa el 34 % de los productos de la refinación siendo incluso superior a la gasolina13.

Figura 6. Evolución histórica de la demanda de productos refinados y de la oferta nacional del Sistema Nacional de Refinación. Elaboración propia con base en la información del Sistema de Información Energética (Anexo 1, suplemento electrónico). Mbpce: miles de barriles equivalentes de crudo.

Figura 7. Oferta nacional de gasolina, diésel, turbosina y combustóleo para el periodo 2000-2023 desglosado por refinería y demanda interna, cuyo déficit se cubre con importación desde el extranjero. Elaboración propia con datos del SIE (Anexo 1, suplemento electrónico).

Figura 8. Crudo procesado por el Sistema Nacional de Refinación. Elaborado con datos del Sistema de Información Energética (Anexo 1, suplemento electrónico).

Balance producción - refinación

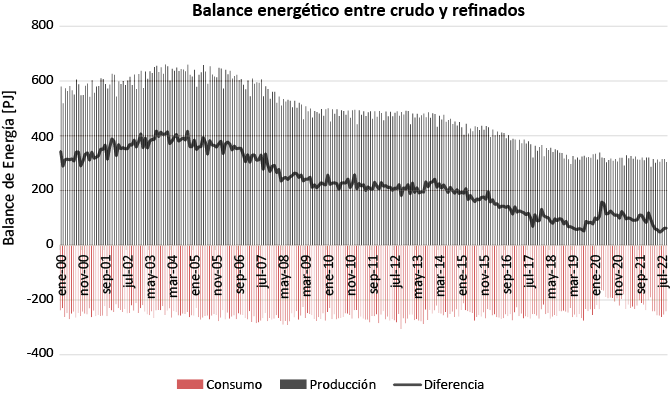

Uno de los objetivos declarados de la política energética de la actual administración es el de dejar de importar gasolina y diésel del extranjero para reforzar la soberanía energética. Para este propósito se tomó la decisión de construir la refinería Olmeca en Tabasco (Dos Bocas), se ha adquirido la totalidad de la refinería de Deer Park en Texas, y se están reconfigurando las seis refinerías del SNR. No obstante, dadas las limitaciones para incrementar la producción de crudo descrita en las secciones 3.3 y 3.4, cabe la pregunta si esto es posible. Para responder a esta pregunta hemos realizado dos tipos de análisis: un balance energético teórico entre la producción de petróleo y el consumo de productos refinados y una estimación empírica de la cantidad (volumen) de crudo necesario para satisfacer la demanda de gasolina y diésel. El balance energético se presenta en la Figura 9, donde se aprecia que, en teoría, la energía contenida en el crudo producido es superior a la que se consume en forma de productos refinados, aunque el superávit existente ha ido disminuyendo constantemente en los últimos 20 años. Sin embargo, este ejercicio es puramente teórico ya que no toman en cuenta las pérdidas asociadas con el proceso de refinación dado que la energía contenida en un barril de petróleo no puede ser aprovechada sin antes éste ser refinado.

Figura 9. Balance energético (Peta Joules) entre producción de petróleo y consumo de productos refinados elaborado con los datos de la Figura 6 (Anexo 1, suplemento electrónico). Los datos de producción se muestran en positivo mientras que los de consumo en negativo. La línea negra sólida muestra el valor de la diferencia entre ambos valores. La conversión a unidades equivalentes de energía se hizo con base en los poderes caloríficos establecidos en los balances de energía de SENER (2014 y 2018).

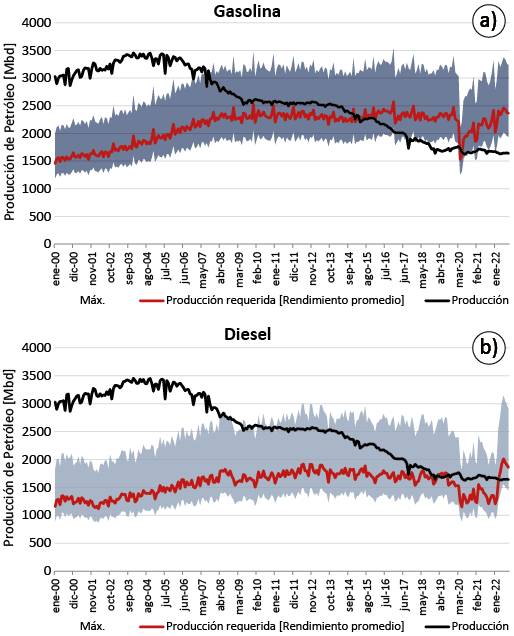

Para tener una estimación más realista se determinó empíricamente la cantidad de petróleo que se requiere para poder satisfacer la demanda nacional de gasolinas y diésel tomando en cuenta los márgenes de refinación observados en el SNR para el periodo de enero del 2000 a septiembre del 2022 encontrando los rendimientos mostrados en la Tabla 3.

En el caso de la refinería de Deer Park su rendimiento se acerca al máximo observado en el SNR. Sin embargo, dicha instalación solo procesa un 36 % de crudo mexicano y exporta a México menos del 10 % de la gasolina que produce14. Los resultados del análisis se muestran en la Figura 10. Para el caso de la gasolina se aprecia que, aunque fuera posible refinar totalmente en México todo el petróleo producido, desde octubre del 2015 la producción de crudo no es suficiente para satisfacer la demanda para cualquier rendimiento del SNR. En el caso del diésel, si tomamos como referencia el promedio se observa una deficiencia entre finales de 2018 y principios de 2019 y a partir de 2022. Aunque en teoría la nueva refinería de Dos Bocas tendría una mayor eficiencia (cerca de 78 litros de gasolina y 56 litros de diésel por barril procesado según las previsiones de SENER), la máxima cantidad de crudo que puede procesar corresponde poco menos del 20 % de la capacidad nominal del SNR. Por lo tanto, su efecto no cambiaría sustancialmente la conclusión que no es posible evitar las importaciones actuando del lado de la oferta. En conclusión, si bien es posible incrementar los márgenes de refinación del SNR esto implicaría un incremento en los costos energéticos asociados: procesar mayores volúmenes de crudo y someterlos a un proceso de conversión profundo para obtener destilados de alto valor significaría un aumento en el consumo de energía que, si procede del gas natural, estaría limitando aún más su disponibilidad.

Tabla 3. Rendimiento, en litros por barril de crudo procesado.

|

Rendimiento |

|||

|

Promedio |

Mínimo |

Máximo |

|

|

Gasolina |

54.68 |

39.93 |

66.6 |

|

Diésel |

36.85 |

23.56 |

47.3 |

Producción de gas natural

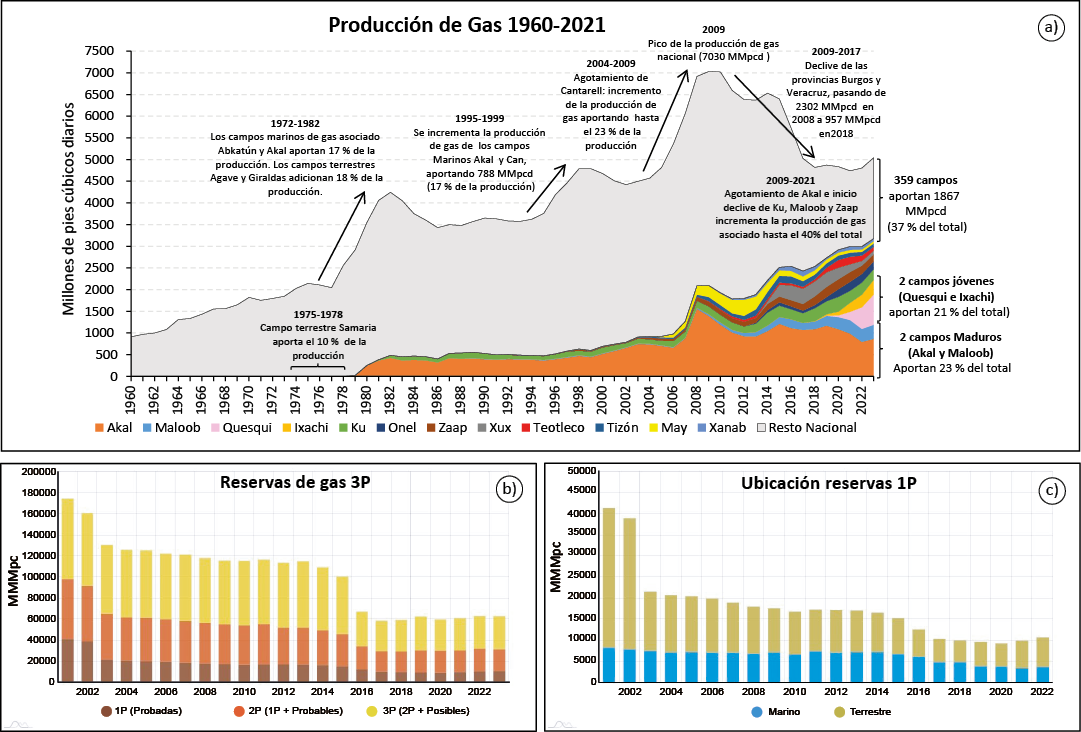

La evolución de la producción de gas natural se muestra en la Figura 11a. La producción nacional tocó su pico máximo en 2009 y desde entonces se ha reducido a dos terceras partes. El crecimiento de la producción se dio en varias etapas a medida que se incorporaban nuevas provincias, desarrollando la infraestructura correspondiente. Entre 1975 y 1978 el campo terrestre Samaria aportó cerca del 10 % de la producción de gas, pero con la incorporación del gas asociado a los campos marinos petroleros Abkatún y Akal la producción tuvo un repunte importante hasta 1982. En el periodo 1995-1999 se incrementa nuevamente la producción de gas de los campos marinos Akal y Can, que aportan un 17 % de toda la producción. Entre 2004 y 2009 con la declinación de la producción de petróleo de los campos May, Ku, Caan y Zaap, se incrementa ulteriormente la producción de gas15. Finalmente, entre 2009 y 2021 el declive de la producción de las provincias de Burgos y Veracruz y el agotamiento petrolero de Akal, Maloob y Zaap se traduce en una disminución del 33 % de la producción nacional de gas (Figura 11a). En la actualidad tan solo dos campos maduros (Akal y Maloob) aportan el 23 % y dos campos jóvenes (Quesqui e Ixachi) aportan el 21 % del total de la producción, mientras que el 37 % es representado por 359 campos.

Figura 10. Producción de petróleo requerida para satisfacer la demanda de gasolinas (a) y diésel (b) en miles de barriles diarios (Mbd). Elaborado con datos de la Figura 5 (Anexo 1, suplemento electrónico) y los rendimientos observados en el Sistema Nacional de Refinación. La banda de requerimientos (azul) es definida por los máximos y mínimos observados en los últimos 23 años. La línea solida en rojo representa el rendimiento promedio. La producción de petróleo (línea negra) no incluye los condensados.

Figura 11. a) Evolución de la producción de gas natural entre 1960 y 2023 evidenciando la contribución de los campos con mayor producción y los principales procesos que determinan la variación. Elaboración propia con datos de CNH (https://produccion.hidrocarburos.gob.mx/). b) Evolución de las reservas 3P entre 2001 y 2023 en miles de millones de pies cúbicos (MMMpc); C) Ubicación de las reservas 1P. Tomado de https://energia.conacyt.mx/planeas/hidrocarburos/reservas-gas.

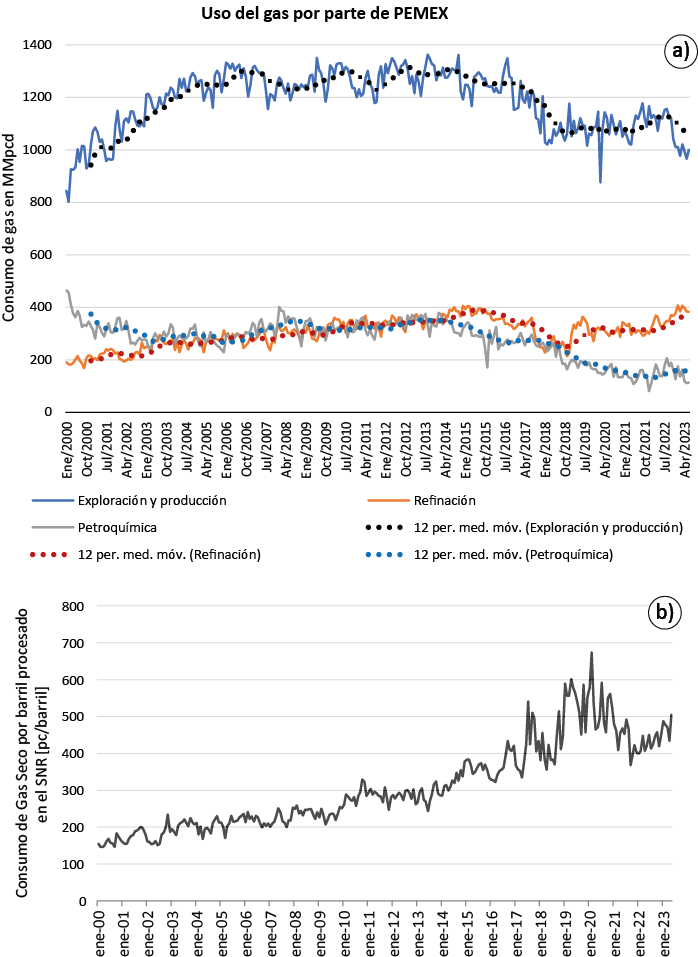

Figura 12. Demanda interna de gas seco y producción de PEMEX en millones de pies cúbicos diarios (MMpcd), indicando el consumo propio para Exploración y Producción (PEP), el Sistema Nacional de Refinación (SNR) y otros usos internos. Elaboración propia con base en datos del Sistema de Información Energética (Anexo 1, suplemento electrónico).

La situación de las reservas de gas natural es similar a la del petróleo (Figura 11b), ya que una buena parte de la producción nacional es gas asociado. Al 1 de enero de 2023 las reservas probadas de gas natural corresponden a 11029 mil millones de pies cúbicos (MMMpc) y las reservas 3P a 31558 MMMpc (CNH, 2023). A diferencia del petróleo, la mayor parte de las reservas de gas están en campos terrestres (Figura 11c). Para 2023 los campos Ixachi, Quesqui, Lakach, Akal y Ku concentran el 44 % de las reservas probadas. Ixachi, por sí solo, contiene el 16.4 % de las reservas probadas de gas, mientras que el campo Quesqui el 15.8 %.

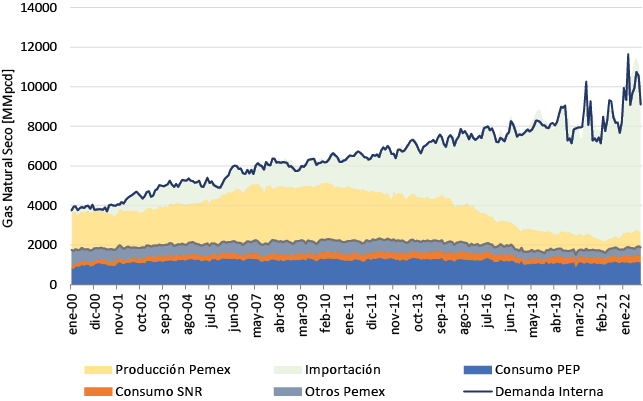

A diferencia de la importación de refinados, que ha sido objeto de una amplia discusión pública, la creciente dependencia de la importación de gas natural desde Estados Unidos no ha constituido un tema relevante en el debate político. En 2022 la importación de gas seco alcanzó los 5768 millones de pies cúbicos diarios (MMpcd), correspondiente a cerca el 70 % del consumo nacional (SENER, 2023b). El uso principal del gas en México es como combustible para la generación de electricidad, donde las centrales que lo consumen han llegado a representar alrededor del 62 % del total de la generación. El otro gran consumidor es la propia PEMEX, ya que el gas es un insumo imprescindible para la producción de crudo, los procesos de refinación y la petroquímica.

En la Figura 12 se presenta la demanda interna de gas seco y el consumo de gas por parte de PEMEX (autoconsumo). Como se puede observar, no obstante la caída de la producción petrolera, el autoconsumo de PEMEX no ha disminuido por lo que las importaciones se han disparado dado el constante incremento de la demanda. El consumo de PEMEX como porcentaje de la producción nacional se incrementó de un 50 % en 2014 hasta un máximo del 76 % a finales de 2021 para luego bajar hasta un 60 % en abril de 2023. Al interior de PEMEX el sector que más demanda gas es el de la producción (Figura 13a), que lo utiliza principalmente para mantener la presión de los yacimientos petroleros maduros. Este consumo se mantuvo en una meseta de cerca de 1300 MMpcd desde 2004 hasta mediados de 2016 para luego disminuir a ~1100 MMpcd hasta 2018, donde se mantuvo hasta tiempos recientes (Figura 13a). En lo que respecta a la refinación se observa un crecimiento constante del consumo hasta 2015, una baja hasta 2018 y un nuevo repunte hasta la fecha. La demanda del sector petroquímico en cambio ha ido bajando constantemente desde 2015.

Al normalizar el consumo de gas en la refinación por barril de crudo procesado (Figura 13b) se observa un crecimiento variable pero continuo de la intensidad energética, que pasa de ~150 pies cúbicos por barril en 2000 hasta más de 500 pies cúbicos por barril en la actualidad, que puede explicarse por un cambio del combustible para la refinación (de combustóleo a gas), pero sobre todo con la necesidad de procesar crudos más pesados y tratar de obtener destilados de mayor valor a partir de ellos. La adición de la nueva refinería Olmeca al SNR incrementaría ulteriormente el consumo de gas de PEMEX. Tomando en cuenta que en promedio el SNR tiene una intensidad energética del 10 % (fracción de la energía de un barril de petróleo crudo que se usa para la refinación) se puede estimar un consumo adicional de aproximadamente 100 MMpcd, equivalente al 20 % del consumo total actual del SNR. Lo anterior muestra que, paradójicamente, el esfuerzo para disminuir la dependencia de la importación de refinados produce una mayor dependencia de la importación de gas natural.

Figura 13. a) Autoconsumo de gas seco por parte de PEMEX desglosado por sector: exploración y producción, refinación y petroquímica en millones de pies cúbicos diarios (MMpcd). b) Intensidad del consumo de gas seco en el Sistema Nacional de Refinación (SNR) en pies cúbicos (pc) por barril de crudo procesado. Elaborado con datos del Sistema de Información Energética (Anexo 1, suplemento electrónico).

ESCENARIOS A FUTURO

En esta sección presentamos algunos escenarios sobre la incorporación de nuevos campos, la evolución de las reservas y la posible producción petrolera a 2030. También se comparan los resultados con algunos ejercicios de prospectiva de la Secretaría de Energía y la CNH.

Campos por descubrir

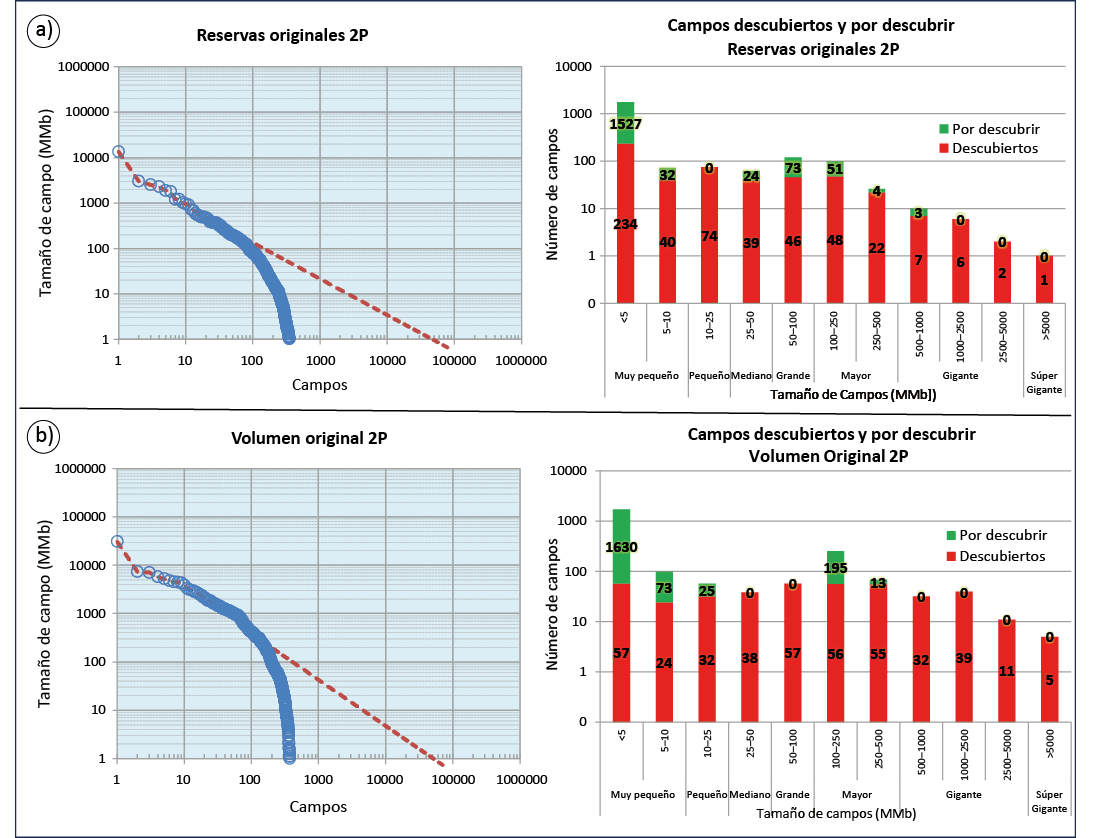

La proporción entre la producción acumulada y las reservas remanentes nos da una buena indicación del grado de madurez del sector petrolero mexicano. Si consideramos solo las reservas probadas al 1 de enero de 2023 (6155 MMbd) y la producción acumulada desde 1960 (44233 MMbd), dato más antiguo disponible en la serie de tiempo de la CNH, obtenemos que hemos consumido el 88 % del petróleo que puede ser extraído con alta probabilidad en el país. Si consideramos las reservas 3P (17,516 MMdb) esta cifra es de 72 %. En la realidad, en el tiempo se van incorporando más reservas. Sin embargo, cabe la pregunta de si es posible encontrar todavía grandes yacimientos como los que constituyeron la bonanza petrolera de final del siglo pasado y con ello revertir el declive. Una práctica común en la industria petrolera es la de estimar esta probabilidad a partir de la observación de que todo objeto en la naturaleza tiene una distribución multiescalar o fractal. Para el caso del petróleo esto se puede aplicar al tamaño de los yacimientos petroleros, independientemente de las condiciones geológicas. Con base en ello, estimamos la probabilidad de descubrimiento de nuevos campos por el método Zipf como se describe en la sección 2. Se hicieron dos tipos de estimaciones: a) con base en las reservas originales 2P (suma de la reserva remanente 2P y la producción acumulada 1960-2022) y b) con base en el volumen original 2P reportado al 1 de enero de 2023 (CNH, 2023). Los resultados se muestran en la Figura 14 y en la Tabla 4.

En ambos casos se observa que la probabilidad de descubrir más campos gigantes y supergigantes es nula y que, si bien es posible encontrar todavía algún campo mayor, en su mayoría lo que queda por descubrir son campos muy pequeños. En cuanto al total del volumen por descubrir, en el primer ejercicio se obtiene una cantidad de reservas 2P potencialmente incorporables de 23516 MMb, equivalente al doble de las reservas 2P estimadas por la CNH al 1 de enero de 2023. En el segundo caso el volumen total es de 35117 MMb, monto que se aproxima al de los recursos prospectivos de petróleo convencional estimados por la CNH16. Este volumen representa el petróleo presente en el yacimiento, al que hay que aplicar el factor de recuperación17. El factor de recuperación para México en 2010 oscilaba entre 30 % para la Región Marina Suroeste y 19 % para la Región Norte (CNH, 2010) y a nivel internacional se sitúa entre 20 % y 40 % (Muggeridge et al., 2014). Por lo tanto, solo aproximadamente una tercera parte del valor obtenido es teóricamente extraíble. Por otro lado, es importante mencionar que este ejercicio no toma en cuenta las condiciones geológicas de los campos todavía por descubrir, así como su costo de producción. Para México, la evidencia empírica muestra que los nuevos yacimientos descubiertos son cada vez más profundos lo que implica costos de extracción crecientes (Ferrari y Hernández Martínez, 2023). Finalmente, para incrementar el factor de recuperación se necesitan técnicas de recuperación mejoradas que implican costos significativos y se emplean solo para grandes yacimientos.

Figura 14. a) Estimación de campos por descubrir por el método Zipf considerando las reservas originales 2P obtenidas de la suma de la reserva remanente 2P al 1 de enero de 2023 (CNH, 2023) con la producción acumulada 1960-2022 de la serie de la Comisión Nacional de Hidrocarburos (CNH). b) Estimación de campos por descubrir por el método Zipf considerando el volumen original 2P reportado al 1 de enero de 2023 (CNH, 2023). El valor obtenido se aproxima a los recursos prospectivos de los yacimientos convencionales estimados por la CNH en 32.1 MMMb. MMb: Millones de barriles.

Tabla 4. Estimación de campos por descubrir empleando el método Zipf.

|

Clasificación |

Descubiertos |

Por descubrir |

||||

|

Tamaño |

Volumen (MMb) |

Número |

Volumen (MMb) |

Número |

Volumen (MMb) |

|

|

Estimación basada en las reservas originales 2P |

||||||

|

Muy Pequeño |

<5 |

234 |

172 |

1527 |

2081 |

|

|

5–10 |

40 |

281 |

32 |

215 |

||

|

Pequeño |

10–25 |

74 |

1212 |

0 |

0 |

|

|

Mediano |

25–50 |

39 |

1433 |

24 |

1512 |

|

|

Grande |

50–100 |

46 |

3329 |

73 |

10317 |

|

|

Mayor |

100–250 |

48 |

7935 |

51 |

6906 |

|

|

250–500 |

22 |

8126 |

4 |

741 |

||

|

Gigante |

500–1000 |

7 |

4933 |

3 |

1744 |

|

|

1000–2500 |

6 |

9416 |

0 |

0 |

||

|

2500–5000 |

2 |

5551 |

0 |

0 |

||

|

Súper Gigante |

>5000 |

1 |

13625 |

0 |

0 |

|

|

Total |

519 |

56013 |

1714 |

23516 |

||

|

Estimación basada en el volumen original 2P |

||||||

|

Muy Pequeño |

<5 |

57 |

72 |

1630 |

2215 |

|

|

10–25 |

24 |

171 |

73 |

499 |

||

|

Pequeño |

25–50 |

32 |

571 |

25 |

297 |

|

|

Mediano |

25–50 |

38 |

1440 |

0 |

0 |

|

|

Grande |

50–100 |

57 |

3985 |

0 |

0 |

|

|

Mayor |

100–250 |

56 |

9639 |

195 |

28654 |

|

|

250–500 |

55 |

19499 |

13 |

3451 |

||

|

Gigante |

500–1000 |

32 |

23575 |

0 |

0 |

|

|

1000–2500 |

39 |

56709 |

0 |

0 |

||

|

2500–5000 |

11 |

39548 |

0 |

0 |

||

|

Súper Gigante |

>5000 |

5 |

56185 |

0 |

0 |

|

|

Total |

406 |

211394 |

1936 |

35117 |

||

Escenarios de evolución de las reservas y de la producción

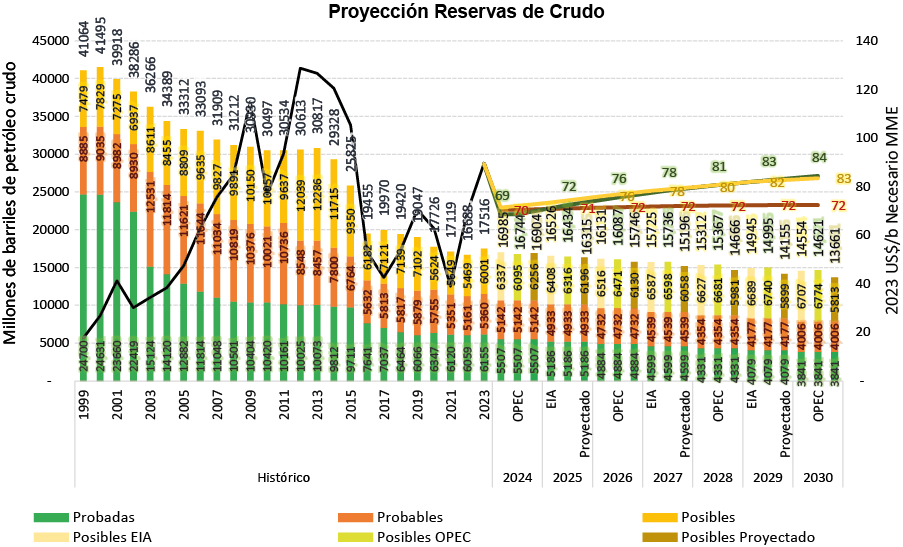

En la Figura 15 se muestra la evolución histórica de las reservas de crudo hasta 2023 y la proyección de su declinación hasta 2030. La proyección se obtuvo utilizando la curva de declinación exponencial de Arps (1945) corregida por mínimos cuadrados, que implica una tasa de restitución anual promedio del 57 %, de acuerdo con la proyección de las curvas de declinación de producción. Con estos valores se estimó el precio mínimo que debería tener la Mezcla Mexicana de Exportación (MME) con base en el coeficiente de correlación histórico (ver sección 2). También se corrigieron las reservas posibles con base en las estimaciones del precio del petróleo de la Agencia de Información de Energía de Estados Unidos (EIA por sus siglas en inglés) y de la Organización de Países Exportadores de Petróleo (OPEP). En ambos casos se obtienen valores de reservas ligeramente superiores a la curva de declinación de Arps, debido a la previsión de una subida gradual de los precios. Independientemente, las reservas 1P estimadas para 2030 se ubican en un 62 % de las actuales.

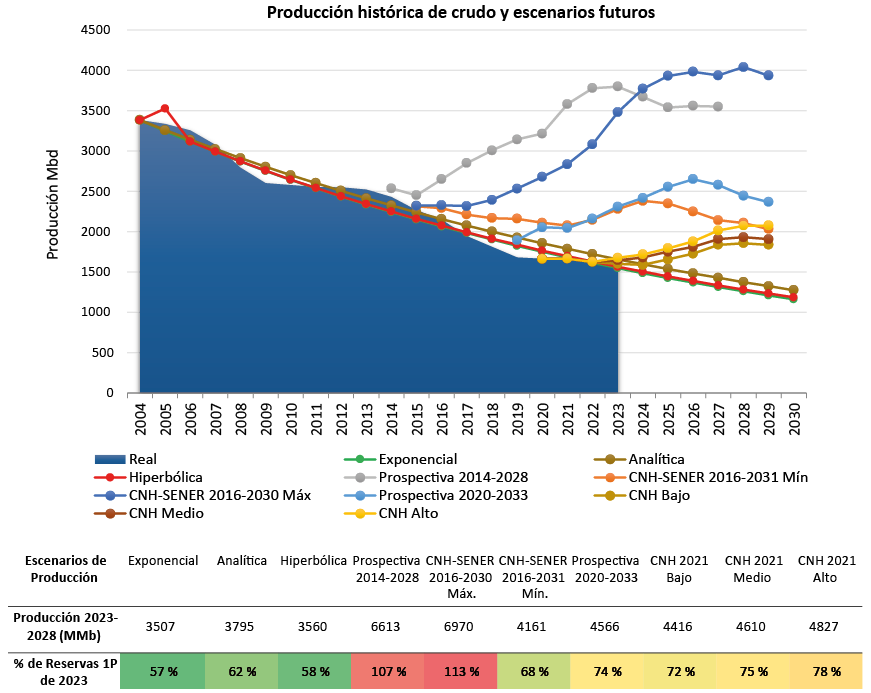

Para la evolución de la producción de crudo, la aplicación de las curvas de declinación exponencial, analítica e hiperbólica muestran un comportamiento similar entre sí (Figura 16). A pesar de su sencillez las tres curvas describen de manera bastante precisa el comportamiento histórico general de la producción petrolera mexicana desde el pico de 2004. En cambio, las previsiones de SENER publicadas en 2014, 2016 y las de CNH de 2020 resultaron extremadamente optimistas, con una producción acumulada en el periodo 2023-2028 por encima de las reservas 1P actuales (Figura 16). Las previsiones de CNH de 2021 son más moderadas. En particular el escenario medio prevé llegar a valores cercanos a 1.9 MMbd para 2030, un valor que se mantiene en la última previsión de CNH correspondiente al tercer trimestre de 202218. Con los escenarios de CNH para 2028 se habría consumido entre el 72 % y el 78 % de las reservas 1P actuales. En contraste, con las curvas de declinación calculadas en este trabajo la producción estimada a 2028 llegaría a alrededor de 1.25 MMbd con todavía más de la mitad de las reservas actuales (Figura 16). Aunque conservadores, consideramos que nuestros escenarios son los más realistas, tomando en cuenta los costos crecientes de la exploración y producción, las dificultades financieras de PEMEX y la tendencia de los precios del petróleo en la última década, caracterizada por precios altos para la economía, pero demasiados bajos para que la industria invierta masivamente en los recursos que quedan.

Figura 15. Evolución histórica de las reservas de crudo y precio de la Mezcla Mexicana de Exportación en dólares a valor actual hasta 2023 (2023 US$/b MME). La proyección de declinación de reservas a 2030 se hizo con base a una declinación analítica y se reporta como “proyectado”. Con base en estas reservas 3P se estimó el precio mínimo de la MME necesario (cifras en color) para obtenerlas aplicando el coeficiente de correlación observado históricamente entre reservas posibles y el precio de venta. Además, se presentan dos proyecciones adicionales de las reservas posibles en función de los precios del petróleo estimados por la EIA y la OPEP (ver sección de metodología).

LOS HIDROCARBUROS NO CONVENCIONALES: UNA OPCIÓN DE CORTO PLAZO CON ALTOS COSTOS AMBIENTALES Y ECONÓMICOS

Los escenarios presentados en la sección anterior no incluyen la posible explotación de los hidrocarburos no convencionales. A nivel mundial el único país que ha logrado remontar su producción después de haber pasado el pico de la producción en 1971 es Estados Unidos, que lo hizo gracias al llamado petróleo y gas de lutitas o esquistos (tight oil, shale gas). Estos recursos no convencionales eran conocidos desde hace tiempo, pero se quedaron para el final de la era del petróleo debido a su alto costo de extracción, ya que implican un uso masivo de la fracturación hidráulica (fracking) y la perforación de pozos horizontales. La cantidad de hidrocarburos que puede recuperarse de rocas impermeables de lutitas y esquistos es baja, normalmente no más del 10 %, contra el 35–40 % de los campos convencionales, y el petróleo es generalmente muy ligero. La productividad por pozo es también muy baja, de hasta dos órdenes de magnitud menor que en los pozos convencionales (Hughes, 2013; Hughes, 2021). Esto conlleva la necesidad de perforar miles de pozos con el consecuente incremento de los costos y del impacto ambiental. Schlumberger, la principal empresa de servicio de la industria petrolera indicaba en 2015 que Estado Unidos necesita 100 veces más pozos para producir la misma cantidad de petróleo que Arabia Saudita19.

En 15 años Estados Unidos ha perforado más de 120000 pozos y aplicado masivamente el fracking. Si bien esto le ha permitido reducir casi por completo las importaciones de petróleo, el costo ha sido enorme. El petróleo de lutitas tiene un costo de extracción que en muchos casos ha sido mayor que el precio de venta. El análisis de los estados financieros de compañías que se han dedicado a este sector indica que el shale nunca fue un gran negocio y solo pudo crecer gracias a grandes cantidades de deuda y flujo de capitales que buscaban un rendimiento atractivo después de que la Reserva Federal bajó las tasas de interés casi a cero como consecuencia de la crisis financiera y la recesión de 2008 (Davey, 2016; Berman, 2017).

México ha perforado sólo una veintena de pozos exploratorios en reservorios no convencionales y el presidente ha declarado en diferentes ocasiones que no se iniciará la producción de estos recursos por medio del fracking. Sin embargo, el desarrollo de los recursos no convencionales por medio del fracking no ha sido descartado por PEMEX, quien recibe un presupuesto anual para ello, y está presente en algunos escenarios oficiales de producción a futuro. Si bien esta sería una forma de incrementar la producción nacional de gas natural, también es una opción de muy corto plazo que implica un alto costo ambiental, económico y energético.

En primer lugar, vale la pena recordar que todavía no hay reservas certificadas sino recursos prospectivos. Según la CNH los recursos prospectivos de hidrocarburos no convencionales de México son de aproximadamente 35 mil millones de barriles petróleo y 141 trillones de pies cúbicos (Tcf) de gas (referencia en nota al pie 9). Dado el bajo factor de recuperación de estos recursos quizás un 10 % pueda traducirse en reservas técnicamente recuperables. Si esto sucediera estaríamos hablando de 5.5 años de la producción actual de petróleo y 4.7 años del consumo actual de gas. En el caso del gas vale la pena subrayar que los recursos prospectivos de shale gas identificados actualmente por la CNH corresponden a sólo el 25 % de la cantidad reportada por la Agencia de Información Energética de Estados Unidos en su estimación preliminar (EIA, 2013), una muestra de la incertidumbre implícita en estas estimaciones. Tomando en cuenta lo anterior, en el mejor de los casos el desarrollo del shale en México sólo permitiría obtener recursos por un sexenio con un alto costo económico y ambiental.

El costo socioambiental de la explotación de hidrocarburos no convencional por medio de fracking ha sido ampliamente documentado en Estados Unidos (Jackson et al., 2014; Finkel, 2015). Entre los aspectos más citados se encuentra la disminución de disponibilidad del agua, la contaminación de acuíferos, suelos y aire, y las emisiones de gases de efecto invernadero como metano y etano (p. ej., Kuwayama et al., 2015; Meng, 2017). También hay que considerar el impacto visual y sonoro y el disparo de terremotos someros por la reinyección de los fluidos de desecho (p. ej., Ellsworth, 2013; Alghannam y Juanes, 2020). Más en general una extensa literatura documenta diferentes efectos dañinos sobre la salud (ver revisión en PSR, 2022).

En cuanto al aspecto económico, el costo promedio de equilibrio (breakeven) para la extracción de petróleo no convencional en Estados Unidos para 2023 se estima en 54 USD/b20, un monto tres veces más alto que el costo de extracción de crudo de PEMEX, que según el informe de la empresa a la Security Exchange Commission de la bolsa de Estados Unidos fue de 17.8 USD/b en 2022. Una estimación burda del costo de producción de hidrocarburos no convencionales en México arroja montos gigantescos. Para extraer 3740 millones de barriles de petróleo de lutitas (10 % de los recursos prospectivos = 5.5 años de producción actual) a un costo de 54 USD/b se necesitarían 3.4 billones de pesos, equivalente a 7.5 veces el presupuesto de PEMEX Exploración y Producción en 2023. Además, es de esperarse que el desarrollo de estos recursos en México tendría un costo mayor que en Estados Unidos por la falta de la infraestructura (caminos, ductos, estaciones de bombeo, etc.) y un mayor costo del capital y de los insumos comparado con Estados Unidos.

Un ejemplo de lo que significa la explotación de petróleo no convencional en México lo constituye el Proyecto Aceite Terciario del Golfo (ATG, conocido también como paleocanal de Chicontepec) que corresponde a un yacimiento en arenas finas y lutitas con una baja o nula permeabilidad, características que se acercan a un yacimiento no convencional. El ATG fue explotado desde hace más de 18 años con un gran número de pozos usando también la técnica del fracking, pero solo se han conseguido producciones muy bajas (pocas decenas de miles de barriles de crudo en total). Con datos de 2019 (último reporte disponible en la CNH), el ATG tenía una productividad por pozo 250 veces menor que el complejo de Ku-Maloob-Zaap (CNH, 2019). En el Presupuesto de Egresos de la Federación 2023 al Proyecto ATG fueron asignados 7800 millones de pesos. A la fecha, el ATG tiene un costo total de 488 mil millones de pesos, equivalente al 47 % del costo total del Proyecto de Ku-Maloob-Zaap, pero con una producción 15 veces menor.

Figura 16. Evolución histórica de la producción de crudo (azul) y escenarios futuros. Se muestran las curvas de declinación exponencial, analítica e hiperbólicas estimadas en este trabajo de acuerdo con la metodología explicada en el texto y algunos escenarios de la Secretaría de Energía y la CNH en años anteriores: SENER (2014, 2016), CNH (2020, 2021). Se muestra también el porcentaje de reservas 1P de 2023 que quedarían en 2030 de acuerdo con cada uno de los escenarios.

CONCLUSIONES

El análisis presentado en este trabajo indica que desde hace dos décadas el sector hidrocarburos mexicano enfrenta un proceso irreversible de retornos decrecientes. El agotamiento de los campos supergigantes de Cantarell, Ku, Maloob y Zaap hace que el costo de exploración y producción haya crecido constantemente, ya que los nuevos campos que entran en producción son de mucho menor tamaño, con menor tasa de extracción y más profundos. Esto se refleja en una productividad por pozo que es solo una tercera parte de la de hace 20 años. Aunado a la necesidad de métodos de recuperación mejorada en los campos maduros todo esto ha disminuido constantemente la tasa de retorno energético, que es actualmente de menos de la mitad que la de 2004. En consecuencia, aunque desde 2019 se ha estabilizado el nivel de producción, la energía neta disponible para la sociedad y la economía va decreciendo, al tiempo que los costos energéticos y económicos van subiendo.

En el sector refinación, desde 2005 se observa un déficit creciente entre la producción nacional y la demanda de gasolina y diésel, que se compensa con importación. Hasta 2008 esto se debió al incremento de la demanda mientras que a partir de 2015 se relaciona con la disminución de la oferta de refinados en el SNR. Si bien en los últimos tres años ha empezado un cambio de tendencia, nuestro análisis indica que aún refinando todo el petróleo que se produce en México la cantidad de gasolina producida no sería suficiente para satisfacer el nivel de consumo actual. En el caso de diésel, si continúa la tendencia del último año podría también llegar a serlo, lo que es más crítico ya que de este combustible depende la minería, la agricultura, la distribución de bienes y el transporte público. Por otro lado, la intensidad energética del SNR se ha triplicado desde 2000 y el requerimiento de gas de la propia PEMEX absorbe más de la mitad de la producción gasífera nacional.

Los escenarios de declinación de la producción de crudo tomando en cuenta el comportamiento histórico, indican que para 2030 se tendría una producción de alrededor 1.25 MMbd. Aunque conservadores, estos escenarios de declinación se ajustan mucho mejor al comportamiento real que los publicados en años anteriores por la Secretaría de Energía, basados en supuestos muy optimistas.

Finalmente, el análisis del potencial y costos de la explotación de hidrocarburos no convencional indica que estos recursos solo podrían proveer un paliativo temporal al declive de la producción de hidrocarburos a costa de un alto costo ambiental, energético y económico.

El diagnóstico presentado en este trabajo tiene implicaciones relevantes para las decisiones futuras en materia de política energética del país. En primer lugar, dado el creciente costo de la extracción y refinación del petróleo y el fuerte endeudamiento que carga PEMEX desde sexenios anteriores, es tiempo de pensar en cómo desvincular el presupuesto federal de los ingresos que proceden de los derechos de utilidad compartida de la empresa. Sin embargo, y tomando en cuenta también el creciente impacto socioambiental y los efectos sobre el clima de la producción y consumo de energía fósil, es necesario pensar en una desescalada de la actividad petrolera y de la misma empresa, formulando un plan de salida gradual de la dependencia de combustibles fósiles, que actualmente representan todavía un 85 % de la matriz energética nacional. Esto implica necesariamente una mayor eficiencia en todos los procesos y una mayor participación de fuentes de energía no fósiles. Sin embargo, varios estudios muestran que es muy poco probable que fuentes renovables y ecológicamente sostenibles puedan producir la cantidad de energía que se consume actualmente y mucho menos que permitan incrementar el consumo (ver p.ej. Moriarty y Hoonery, 2020 y 2022, a nivel mundial, y Ferrari et al., 2023, para el caso de México). De hecho, como lo muestran Hickel y Kallis (2020) y Vogel y Hickel (2023), no hay evidencia empírica de que un “crecimiento verde” esté ocurriendo y sea posible. Por lo tanto, cualquier política de transición debería enmarcarse en escenarios de disminución del consumo energético y una distribución más justa de los recursos, actualmente caracterizada por una enorme desigualdad en cuanto a consumo de energía y emisiones (Millward-Hopkins et al., 2020; Gore, 2020). Una transición de esta naturaleza, basada en la gestión de la demanda energética, contribuiría a mitigar el cambio climático mediante una reducción de las emisiones y puede garantizar una mayor seguridad e independencia energética.

1 Ver p. ej.: https://www.puntoporpunto.com/secciones/ecologia-y-medio-ambiente/pemex-contamina-impunemente-la-paraestatal-ha-afectado-a-665-lugares-entre-2008-y-2021/

2 https://www.milenio.com/opinion/barbara-anderson/nada-personal-solo-negocios/quien-endeudo-mas-a-pemex

https://www.forbes.com.mx/deuda-de-pemex-crecio-146-en-el-sexenio-de-pena-nieto-asf/

3 https://hidrocarburos.gob.mx/

4 https://www.pemex.com/ri/Publicaciones/Paginas/default.aspx

55 La clasificación del petróleo usada internacionalmente es la propuesta por el Instituto Americano del Petróleo (API por sus siglas en inglés). La escala de densidad determina qué tan ligero o pesado es un petróleo con relación a un volumen igual de agua, a la cual se le asigna un valor de 10°API. Valores mayores indican un petróleo menos denso.

6 El gas seco es metano con cantidades menores de hidrocarburos más pesados. El gas húmedo contiene menos metano (normalmente menos de 85 %), y más etano, propano y butano.

7 En la industria petrolera se consideran como aguas profundas las comprendidas entre 500 y 1500 m de tirante de agua. A mayor profundidad se habla de aguas ultraprofundas.

8 Las reservas probadas (1P) se definen como las que, a partir del análisis de datos geológicos y de ingeniería, pueden ser recuperables con un 90 % de certeza de reservorios conocidos bajo las condiciones técnicas y económicas existentes. Las reservas probables y las reservas posibles se refieren a las que tienen un 50 % y 10 % de probabilidad de poder ser recuperadas, respectivamente. La suma de reservas probadas y probables se define como 2P y la suma de probadas, probables y posibles como 3P. Además de la extracción, la variación de las reservas en el tiempo depende de los nuevos descubrimientos, pero también de la reclasificación de otros tipos de reservas con base en nueva información geológica y de la variación del precio de venta del crudo y los costos de producción.